Demanda externa garante geração de renda na pecuária, e PIB do Agronegócio cresce 0,65% em maio/2019 Destaque

Escrito por

WEBmaster

Ago 28,

2019

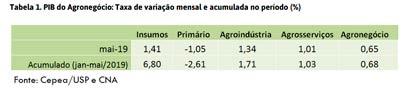

O Produto Interno Bruto (PIB) do agronegócio brasileiro, calculado pelo Centro de Estudos Avançados em Economia Aplicada (Cepea), da Esalq/USP, em parceria com a Confederação da Agricultura e Pecuária do Brasil (CNA), apresentou alta de 0,65% em maio, acumulando alta de 0,68% nos 5 primeiros meses de 2019.

Entre os segmentos, insumos (1,41%), agroindústria (1,34%) e agrosserviços (1,01%) registraram elevações em maio, com recuo apenas no primário (-1,05%). No acumulado de 2019 (janeiro a maio), insumos (6,80%), agroindústria (1,71%) e agrosserviços (1,03%) também avançaram, enquanto primário seguiu registrando baixa, de 2,61% (Tabela 1).

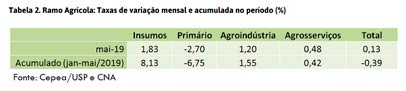

Entre os ramos, o agrícola apresentou alta de 0,13% em maio, refletindo o crescimento nos segmentos de insumos (1,83%), agroindústria (1,20%) e agrosserviços (0,48%), apesar da queda de 2,70% observada para o primário. Os resultados no acumulado do ano revelam dinâmica similar: insumos (8,13%), agroindústria (1,55%) e agrosserviços (0,42%); e queda apenas no segmento primário, de 6,75% (Tabela 2).

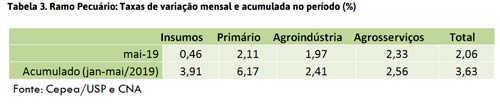

Já no ramo pecuário, o crescimento, além de mais expressivo, 2,06% em maio e 3,63% no acumulado do ano, tem ocorrido em todos os segmentos que o compõe. De janeiro a maio, o segmento pecuário ‘dentro da porteira’ acumula crescimento de 6,17%, seguido da expansão de 3,91% dos insumos, 2,56% dos agrosserviços e 2,41% da agroindústria. (Tabela 3).

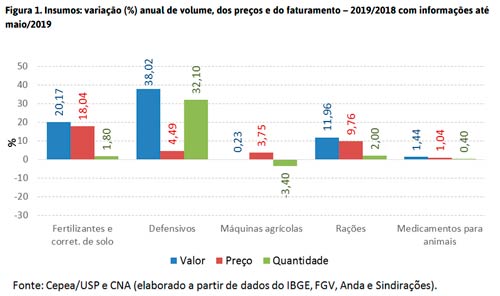

SEGMENTO DE INSUMOS: Crescimento se mantém em maio, para ambos os ramos

O segmento de insumos do agronegócio apresentou alta de 1,41% em maio, acumulando expressivo aumento de 6,80% nos primeiros cinco meses de 2019. Verifica-se desempenho positivo para os insumos pecuários (de 0,46% em maio e de 3,91% no acumulado), mas o destaque segue sendo a alta para os insumos agrícolas (de 1,83% em maio e de 8,13% no acumulado) (Tabelas 1 a 3).

Conforme se observa na Figura 1, os insumos agrícolas foram impulsionados pelas indústrias de fertilizantes, com alta expressiva de preços, e de defensivos, com elevação significativa em quantidade. Já para os insumos pecuários, os maiores preços e quantidade para rações foram o destaque positivo no período.

Na indústria de fertilizantes, o aumento significativo previsto para o faturamento atrela-se principalmente aos maiores preços do produto, na comparação de janeiro a maio de 2019 e o mesmo período de 2018, o crescimento é de 18,04%. Para a produção, a alta anual prevista segue mais modesta (1,80%). No caso da indústria de defensivos, ocorre o inverso, com a projeção de alta do faturamento impulsionada pela maior produção esperada (32,10%) e elevação mais comedida nos preços na comparação entre períodos (4,49%).

Segundo a Equipe Custos/Cepea, o alto patamar de preços para fertilizantes se justifica por fatores observados desde o segundo semestre de 2018, como aumentos nas cotações das principais matérias-primas do insumo no mercado internacional, baixo patamar do valor do Real frente ao dólar e a instabilidade e elevação de custos logísticos relacionados ao tabelamento de fretes. No caso da forte elevação em quantidade de defensivos, esse movimento está associado à maior demanda por parte de culturas mais intensivas no uso desse insumo, como o algodão, que tem a perspectiva de crescimento de 36,2% em área nesta temporada, conforme dados da Conab. Ademais, o aumento da produção nacional de defensivos foi impulsionado como uma resposta ao fechamento de diversas indústrias do insumo na China (frente à política de recuperação ambiental que vem sendo aplicada no País), já que o Brasil é importante demandante do produto do país asiático, conforme já destacado nos últimos relatórios do PIB.

Já para a indústria de máquinas agrícolas, espera-se faturamento quase estável (leve alta de 0,23%), decorrente da menor produção prevista para o ano (-3,40%) e da alta de preços (3,75%) na comparação de janeiro a maio de 2019 com relação ao mesmo período de 2018. Segundo informações da Associação Nacional dos Fabricantes de Veículos Automotores (Anfavea), este resultado negativo decorre da demanda represada – que estava à espera do lançamento do plano safra 2019/2020 – e da queda nas exportações de máquinas nos primeiros cinco meses de 2019. Para a indústria de rações, o crescimento esperado no faturamento reflete as elevações em preços (9,76%) e na produção esperada para o ano (2,00%).

SEGMENTO PRIMÁRIO: Recuo de preços e custos em alta no ramo agrícola pressionam renda do segmento

O PIB do segmento primário do agronegócio recuou 1,05% em maio, com baixa de 2,70% no ramo agrícola, mas alta de 2,11% no pecuário. No acumulado dos primeiros cinco meses de 2019, verifica-se baixa de 2,61% no primário do agronegócio, também motivado pela queda acumulada no ramo agrícola (-6,75%), já que o ramo pecuário acumula elevação de 6,17% (Tabelas de 1 a 3).

Para 2019, espera-se baixa de 0,12% no faturamento médio das atividades do segmento primário agrícola, considerando-se projeções de produção para o ano e preços de janeiro a maio de 2019 comparados com os do mesmo período do ano anterior. Com relação à produção, em 2019, espera-se alta de 1,19% na média ponderada das atividades acompanhadas. Já para preços, na comparação de janeiro a maio de 2019 e de 2018, houve pequeno recuo médio de 0,12%. A renda do segmento no ramo agrícola neste período do ano seguiu pressionada pelo aumento significativo nos custos de produção, com variação superior à registrada no faturamento. Já no segmento primário da pecuária, para 2019, espera-se crescimento de 11,55% no faturamento, resultado dos avanços de 11,11% nos preços e de 0,40% na quantidade produzida, em média.

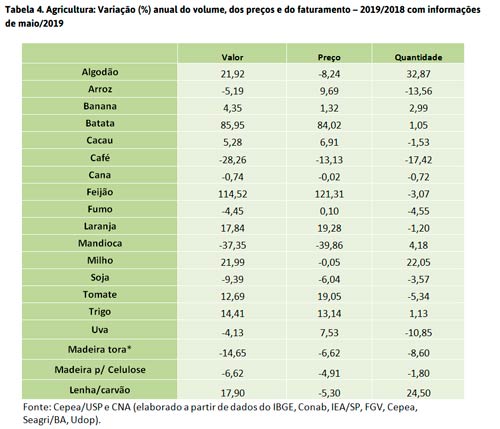

As Figuras 2 e 3 e a Tabela 4, apresentadas a seguir, detalham os resultados específicos do segmento por atividades agrícolas e pecuárias. Entre as culturas do segmento primário agrícola acompanhadas pelo Cepea, projetam-se crescimentos nos faturamentos em 2019 para algodão, banana, batata, cacau, feijão, laranja, milho, tomate, trigo e lenha/carvão. Já as culturas para as quais se projetam quedas no faturamento são arroz, café, cana-de-açúcar, fumo, mandioca, soja, uva, madeira em tora e madeira para celulose – Figura 2 e Tabela 4.

Entre as culturas com resultado positivo no faturamento, destaca-se o caso do feijão, em que se espera aumento de 114,52%, impulsionado pela forte alta de 121,31% no preço do produto de janeiro a maio de 2019 em comparação com janeiro a maio de 2018, compensando a queda esperada na produção anual (-3,07%). De acordo com o Instituto Brasileiro de Feijão e Pulses (Ibrafe), esse quadro de menor oferta é resultado da combinação da redução da área plantada e de condições climáticas desfavoráveis.

Para a batata, também se verifica alta expressiva na média de preços de janeiro a maio de 2019 em comparação com os mesmos meses do ano anterior (84,02%), o que, aliado ao aumento esperado de 1,05% na oferta, foi responsável pelo crescimento no faturamento esperado, de 85,95%. Segundo a equipe Hortifruti/Cepea, neste ano, o preço da batata segue em patamar elevado na comparação entre períodos devido às reduções na produtividade, motivadas por questões climáticas, e na área plantada, em decorrência da perda de rentabilidade em safras anteriores, contexto que tem limitado a oferta. A equipe destaca que a alta esperada na produção anual total de batata deve-se, em grande parte, à produção destinada à indústria, que tem menor influência na média de preço apurada.

Com menor intensidade, o tomate também apresenta expectativa de aumento de 12,69% do seu faturamento, o que está atrelado à alta de preço (19,05%) na comparação entre períodos, tendo em vista a queda de 5,34% na quantidade esperada de produção para o ano. Segundo a equipe Hortifruti/Cepea, neste ano, verificam-se reduções de área plantada e de produtividade na cultura, devido a intempéries climáticas ocorridas em algumas regiões, restringindo a oferta.

Para o algodão, tem-se expectativa de variação positiva na produção anual (32,87%) e queda de 8,24% no preço na comparação entre períodos, resultando em crescimento esperado de 21,92% do faturamento. De acordo com a equipe Algodão/Cepea, em maio, a maior disponibilidade fez com que as negociações perdessem força, com negócios envolvendo pequenos lotes e vendedores buscando pela liquidação de estoques, vendendo a menores preços. A equipe também destaca que, com a grande disponibilidade (safra recorde em 2018 e nova elevação em 2019), o mercado externo tem sido a alternativa para o maior escoamento da safra e, com isso, as exportações da pluma neste ano têm registrado recordes mensais.

No milho, o aumento de 22,05% na produção esperada refletiu na elevação de 21,99% do faturamento, frente à quase estabilidade do preço com relação ao mesmo período do ano passado (0,05%). De acordo com a Conab, o crescimento na produção advém da elevação de área de cultivo para a segunda safra, de 7,8% com relação à safra anterior, assim como da maior produtividade esperada para essa safra (25,8%). Segundo a Companhia, houve grande estímulo à produção do cereal devido à antecipação da colheita de soja e à possibilidade do aproveitamento integral da janela climática, gerando expectativa de bons rendimentos. Para os preços, a equipe Milho/Cepea destaca que, especificamente em maio, as cotações foram pressionadas pela perspectiva de oferta mais elevada no segundo semestre. Porém, os vendedores mantiveram-se retraídos no mês, realizando negociações mais pontuais.

CNABRASIL

- Mais vistas

- Destaques

- Comentários